ブラックジャックをプレイ中、「インシュランス」という選択肢に悩んだ経験はありませんか。

名前は聞いたことがあっても、実際に使うべきかどうか判断が難しいと感じている方も多いでしょう。

この記事では、インシュランスの基本ルールから、損得の判断基準、実際の成功・失敗パターンまで分かりやすく解説します。正しい知識を身につけ、損しないプレイを目指しましょう。

ブラックジャックのインシュランスとは?

ブラックジャックをプレイしていると、ディーラーのアップカードが「A」だった場合に、多くのゲームで「インシュランス」という選択肢が出てきます。※ただし、ゲームによってはインシュランスの選択肢がない場合もあります。

インシュランスは、ディーラーがブラックジャックになるかもしれない状況に対し、リスク回避のために使う保険のようなものです。うまく使えば損失を最小限に抑えられますが、使い方を間違えると不要な支出につながるケースもあります 。

まずはインシュランスの仕組みと基本ルールを押さえておきましょう。

インシュランスの基本ルール

インシュランスとは、ディーラーのアップカードが「A」の場合のみ選択できるオプションです。このとき、ディーラーが裏に10点のカードを持っていれば、ブラックジャックとなり、プレイヤーは自動的に負けてしまいます。

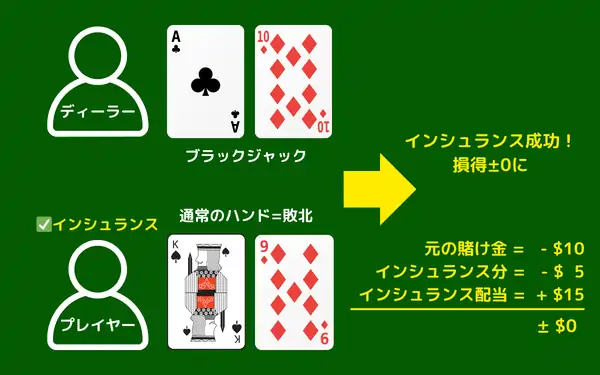

それを防ぐために、プレイヤーはインシュランスという形で「ディーラーがブラックジャックになること」に賭けられるのです。インシュランスの賭け金は、最初のベット額の半額と決められています。

例えば、10ドルをしていた場合、インシュランスに5ドル賭けられます。そして、もしディーラーがブラックジャックだった場合、インシュランスに賭けた額の3倍の配当で払い戻されます。

つまり、インシュランスで得た利益10ドルが、本戦の損失10ドルを相殺するため、結果は損得ゼロに。一方で、ディーラーがブラックジャックでなかった場合は、インシュランスの賭け金が没収されてしまいます。

このように、インシュランスは、賭けておけばディーラーがブラックジャックだった場合に損得0に持ち込むことができる保険なのです。

インシュランスができるタイミングと条件

インシュランスを選択できるのは、ラウンド開始時にディーラーのアップカードが「A」であるときのみです。アップカードとは、ディーラーがプレイヤーに見せるために表向きに置いたカードを指します。

この状況でのみ、ディーラーがブラックジャックである可能性に備えて保険をかける、つまりインシュランスの提案が表示されます。

インシュランスを選択するには、所持している資金が元々の賭け金の半額以上でなければいけません。賭けられる額は最初のベットの50%で、インシュランス専用のサイドベットとして処理されます。

インシュランスはあくまで「ディーラーがブラックジャックかどうか」を当てるベットなので、本戦の勝敗とは別で判定されます。

例えば、プレイヤーがブラックジャックを持っていたとしても、ディーラーが同じくブラックジャックであればメインベットは引き分け (プッシュ) になりますが、インシュランスに的中すれば賭けた金額は支払われるのです。

ただし、プレイヤーがブラックジャックかつディーラーのアップカードがAの場合は、インシュランスではなくイーブンマネーが選択できることが一般的です。

インシュランスは有利? 不利? 使うべきかの判断基準

ブラックジャックのルールにおけるインシュランスは、一見すると損失を防げる便利な選択肢に思えるかもしれません。確かに状況によっては損を避けられるケースもありますが、基本的には避けた方が良いとされています。

ここでは、インシュランスを使うべきでない理由と、例外的に活用できる場面について分かりやすく解説していきます。

基本的にインシュランスは避けるべき理由

インシュランスは、ほとんどのケースでプレイヤーにとって不利になることが多いのです。その理由を5つのポイントに分けてご紹介します。

的中率が低い

インシュランスが的中する条件は「ディーラーのアップカードがA」で、かつ「ホールカードが10点のカード」である必要があります。この条件が揃う確率は約30%ほど。

つまり、70%以上の確率でインシュランスが外れるということです。的中しづらいオプションに対して、わざわざ追加で資金を投じるのはリスクが高く、避けた方が無難です。

利益を得ることができない

インシュランスは損失を補填する目的で用いるものであり、利益を得るための賭けではありません。仮にインシュランスが成功したとしても、元の賭けが失われているため、トータルで見れば損益ゼロにしかならないのです。

また、本戦で勝った場合でもインシュランスが外れれば、せっかくの利益が減ってしまうことになります。

期待値が低く、長期的に損をする

インシュランスの勝率は低く、かつペイアウトは3倍 (本選で賭けた金額の半額に対して) にとどまります。長期的にプレイすればするほど、インシュランスに賭けた分のブラックジャックの期待値はマイナスに傾いていきます。

目先の安心感よりも、統計的に損しやすい賭け方であることを理解しておきましょう。

ハウスエッジ (カジノの利益) が高い

通常のブラックジャックでは、還元率が99%を上回りハウスエッジが1%以下に抑えられることもありますが、インシュランスを使った場合のハウスエッジは一気に上昇します。8デッキのゲームでは、7%以上になるケースも。

つまり、インシュランスはカジノにとって利益が大きくなるアクションであり、プレイヤーにとっては不利な賭けということです。

追加資金が必要になる

インシュランスするには、元の賭け金の半額を追加でベットしなければなりません。100ドル賭けていた場合、50ドルが別途必要になります。

追加資金が積み重なっていくと、気づかないうちに大きな出費となってしまいます。資金管理を重視するなら、インシュランスは控えるのが賢明です。

例外的にインシュランスを活用できるケース

インシュランスは基本的には避けた方が良いものの、場合によっては 戦略的に使える場面も存在します。

例えば、 デッキの中に10点カードが多く残っていると確信できれば、ディーラーがブラックジャックになる確率も上がります。

このときにインシュランスを選択すれば成功率が上がり、期待値が改善される可能性があるでしょう。

また、一部のオンラインカジノや特殊ルールのブラックジャックでは、インシュランスの配当が通常よりも高めに設定されているケースもあります。こうした例外的な状況では、インシュランスが有効な手段となる場合もあります。

インシュランスの成功・失敗パターンを解説

インシュランスを選択したあと、ディーラーに配られたカード によってプレイヤーの損益は大きく変動します。うまく損失を抑えられる場合もありますが、結果として不要な出費になることも少なくありません。

ここでは、実際に起こりうる5つの代表的なパターンを紹介し、それぞれの収支がどうなるか解説していきます。

インシュランス成功 + 本戦負け (損失軽減)

このケースは、ディーラーがブラックジャックとなったため勝負がついてしまい、プレイヤーが本戦で負けてしまった場合です。ただし、インシュランスを選択していたことで、保険金として賭けた分の払い戻しが受けられます。

結果として、プレイヤーの収支はプラスにはなりませんが、トータルでは損失を抑えられます。言い換えれば、インシュランスが「負けたときのダメージを抑える役割」を果たした形です。

引き分けとなり、プレイヤーがブラックジャックだった場合は、そもそもインシュランスの選択肢がなく、代わりにイーブンマネーが選択できるできる場合がほとんど。インシュアランス成功 + 本選勝利または引き分けのパターンはほとんど見かけることはありません。

インシュランス失敗 + 本戦勝ち (無駄な出費)

このパターンは、ディーラーがブラックジャックでなかったためインシュランスが外れ、本戦ではプレイヤーが勝った場合です。

本戦の勝利で利益が出ているにもかかわらず、インシュランスにかけた賭け金が没収されるため、全体の収支はマイナスではないにしても利益は目減りしてしまいます。

インシュランスがなければもっと利益が出ていたという点で、無駄な出費だったと言えるでしょう。

インシュランス失敗 + 本戦負け (最悪のケース)

もっとも避けたいのがこのパターンです。ディーラーはブラックジャックでなくインシュランスは失敗、さらに本戦でも負けてしまうと、両方の賭け金を同時に失うことに。

結果として、インシュランスと本戦の両方で損失が発生するため、1ラウンドで通常の1.5倍の金額が失われてしまいます。統計的にこのようなケースが繰り返されると、長期的に見て期待値は大きくマイナスになります。

プレイヤーがブラックジャック + インシュランス

この特殊なパターンでは、プレイヤーが最初の2枚でブラックジャックを達成し、同時にディーラーのアップカードがエースだったためインシュランスを選択する流れになります。

ここでは2通りの結果が考えられます。ただし、多くのゲームでは、プレイヤーがブラックジャックだった場合にインシュランスが選択できず、代わりにイーブンマネーの選択肢のみが表示されます。そのため、めったに見かけない特殊なパターンとなります。

ディーラーもブラックジャック

この場合、プレイヤーとディーラーがともにブラックジャックとなるため、本戦は引き分け (プッシュ) に。プレイヤーは賭けた元金がそのまま戻ってきます。

一方で、インシュランスは成功となるため、保険としてかけた金額に対し2倍の払い戻しが得られます。結果として、プレイヤーには利益が残る形となり、インシュランスがうまく機能したレアなケースと言えるでしょう。

ディーラーはブラックジャックではない

プレイヤーがブラックジャックで勝利し、ディーラーはブラックジャックでなかったため、本戦では通常の2.5倍の配当が得られます。しかし、インシュランスは失敗し、賭けた保険金は没収されます。

勝っているにもかかわらず、インシュランスをしたことで利益が減ってしまうため、戦略的には無駄な保険だったという評価になるでしょう。

ブラックジャックのインシュランスは使いどころを見極めよう!

ブラックジャックにおけるインシュランスの仕組みと、使うべきタイミングについてお分かりいただけたかと思います。

インシュランスは一見魅力的に見えても、長期的には損失が増える可能性がある選択肢です。初心者の方は、まず以下のポイントを意識してみてください。

- 基本的にインシュランスは避けるべき

- 的中率は約30%と低め

- 利益を狙うベットではない

- 状況によっては有利に活用できる場合もあり

インシュランスの意味や効果を理解し、無駄な出費を防ぎながらベラジョンのブラックジャックを楽しみましょう。